Лекция 6. Учет денежных средств

§6.1 Понятие денежных средств и их эквивалентов

Деньги – это специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг.

В бухгалтерском учете денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности. Согласно МСФО (IAS) 7 «Отчет о движении денежных средств» к ним относятся денежные средства в кассе и депозиты до востребования.

Основным источником поступления денежных средств является выручка от продажи товаров, работ и услуг, доходы от финансовых операций, кредиты банков и другие заемные средства.

К денежным средствам не относятся почтовые марки, авансы на командировочные расходы работникам, дебиторская задолженность работников предприятий и денежные авансы, выплаченные работникам.

Эквиваленты денежных средств — это краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности.

К эквивалентам денежных средств относят:

− долевые ценные бумаги (акции), предназначенные для продажи в ближайшие 3 месяца;

− долговые ценные бумаги (финансовые векселя, облигации, сберегательные сертификаты), срок погашения или продажи которых не превышает 3 месяцев;

− краткосрочные займы, предоставленные другим лицам (договора займа и закладные), сроки погашения которых, или переуступки прав требования не превышают 3 месяцев.

Платежи или переводы денег в Казахстане осуществляются как с использованием наличных денег, так и без их использования (безналичные платежи).

Платежи по сделке, сумма которой превышает 1000 МРП (в 2022 году – 3 063 000 тенге), осуществляются индивидуальными предпринимателями, состоящими на регистрационном учете в качестве плательщика налога на добавленную стоимость, или юридическими лицами в пользу другого индивидуального предпринимателя, состоящего на регистрационном учете в качестве плательщика налога на добавленную стоимость, или юридического лица только в безналичном порядке.

§6.2 Учет наличности, находящейся в кассе

Каждое предприятие для осуществления расчетов наличными денежными средствами и хранения денежных документов должно иметь кассу.

Касса – это специально оборудованное в соответствии с техническими требованиями для обеспечения сохранности наличных денег и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

Руководство предприятия обязано создать необходимые условия, обеспечивающие сохранность наличных денег при их хранении и транспортировке.

Прием наличных денежных средств в кассу производится по приходным кассовым ордерам, выдача наличных денежных средств – по расходным кассовым ордерам или платежным ведомостям.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные ордера – руководитель организации и главный бухгалтер или лица ими уполномоченные.

Подчистки, помарки или исправления не допускаются. Прием и выдача денежных средств по кассовым ордерам могут производиться только в день их составления.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Все поступления и выдачи наличных денежных средств предприятия учитывают в Кассовой книге. Организация ведет одну Кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Подчистки и неоговоренные исправления в Кассовой книге не допускаются. Записи в Кассовую книгу производятся кассиром сразу после получения или выдачи денежных средств по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денежных средств в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в Кассовой книге.

Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера организации.

Для обобщения информации о наличии и движении денежных средств в национальной и иностранной валютах в кассе предприятия предназначен активный счет 1010 «Денежные средства в кассе». По дебету этого счета отражаются начальное и конечное сальдо, поступление денежных средств в кассу, а по кредиту – выплата денежных средств.

Основные корреспонденции счетов по учету денежных средств в кассе представлены в таблице 8.

Таблица 8. Корреспонденция счетов по учету денежных средств в кассе

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

В кассу с текущего счета в банке получены наличные денежные средства |

1010 |

1030 |

|

2 |

В кассу от покупателя получены наличные денежные средства за реализованную продукцию (работы, услуги) |

1010 |

1210 |

|

3 |

В кассу возвращен остаток неиспользованных подотчетных сумм |

1010 |

1250 |

|

4 |

Наличные денежные средства из кассы сданы в банк для пополнения текущего счета |

1030 |

1010 |

|

5 |

Из кассы выдано в подотчет работникам предприятия на командировочные и хозяйственные расходы |

1250 |

1010 |

|

6 |

Из кассы выдана заработная плата работникам предприятия |

3350 |

1010 |

§6.3 Учет расчетов и денежных средств, хранящихся на текущем счете и на специальных счетах в банках

В соответствии с действующим законодательством в Казахстане применяются следующие формы безналичных расчетов:

− расчеты платежным поручением;

− расчеты платежным ордером;

− расчеты платежным извещением;

− расчеты платежным требованием;

− расчеты инкассовым распоряжением.

Платежи по сделке, сумма которой превышает 1000 МРП, осуществляются только в безналичном порядке.

Платежное поручение - платежный документ, предусматривающий указание отправителя денег своему банку или организации, осуществляющей отдельные виды банковских операций, о переводе определенной в данном платежном документе суммы денег в пользу бенефициара

Платежный ордер - платежный документ, используемый при осуществлении платежей и (или) переводов денег между клиентом и обслуживающим его банком или организацией, осуществляющей отдельные виды банковских операций, и (или) обслуживании банковского счета клиента.

Платежное извещение - платежный документ, используемый при осуществлении платежей и (или) переводов денег без открытия банковского счета и содержащий поручение отправителя денег обслуживающему его банку или организации, осуществляющей отдельные виды банковских операций, о переводе денег в пользу бенефициара в сумме, указанной в платежном документе

При этом безналичные платежи и (или) переводы денег, осуществляемые юридическими лицами и их обособленными подразделениями, производятся только при открытии ими банковского счета, за исключением уплаты юридическими лицами платежей в бюджет, а также добровольных пенсионных взносов и социальных отчислений.

Допускается оплата юридическим лицом услуг банка путем взноса наличных денег в размере, не превышающем одну тысячу месячных расчетных показателей, в течение одного месяца.

Платежное требование - платежный документ, предъявляемый бенефициаром или банком бенефициара в банк отправителя денег о выплате суммы денег, указанной в платежном документе, с банковского счета отправителя денег.

Иными словами данный документ содержит требование получателя средств к плательщику об уплате денежной суммы через банк.

Платежное требование выписывается получателем и направляется им напрямую в банк плательщика (минуя свой банк). Банк плательщика передает платежное требование плательщику для акцепта (выражения согласия оплатить платежное требование). В течение установленного срока плательщик принимает решение об оплате, денежные средства перечисляются получателю. В случае отказа от акцепта платежное требование возвращается получателю без исполнения.

Плательщик и получатель могут заключить договор о безакцептном списании денежных средств и представить его в банк плательщика. В этом случае денежные средства списываются на основании только платежного требования без запроса согласия плательщика.

Инкассовое распоряжение представляет собой платежный документ, используемый для изъятия денег с банковского счета отправителя денег без его согласия. Инкассовое распоряжение предъявляется органом государственных доходов и судебными исполнителями.

Для обобщения информации о наличии и движении денежных средств на текущем счете используется активный счет 1030 «Денежные средства на текущих банковских счетах». Сальдо в дебете показывает остаток денежных средств на счете на начало и конец периода, также отражается поступление денежных средств на текущий счет в отчетном периоде, а в кредите - выбытие денежных средств со счета.

Основные корреспонденции по счету 1030 «Денежные средства на текущих банковских счетах» представлены в таблице 9.

Таблица 9. Корреспонденция счетов по учету денежных средств на текущих банковских счетах

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Взнос наличных денежных средств из кассы предприятия на текущий счет |

1030 |

1010 |

|

2 |

Поступление денежных средств от покупателей и заказчиков |

1030 |

1210 |

|

3 |

Поступление денежных средств по договору банковского займа |

1030 |

3010 |

|

4 |

Снятие денежных средств с текущего счета в кассу предприятия |

1010 |

1030 |

|

5 |

Погашение обязательств по договору банковского займа |

3010 |

1030 |

|

6 |

Погашение обязательств перед бюджетом по налогам, сборам и другим платежам в бюджет |

3110 - 3190 |

1030 |

|

7 |

Погашение обязательств перед поставщиками и подрядчиками |

3310 |

1030 |

|

8 |

Погашение обязательств перед работниками предприятия по заработной плате |

3350 |

1030 |

Основанием для отражения операций по счету 1030 «Денежные средства на краткосрочных банковских счетах» являются выписки банка.

Выписка банка – это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по текущему счету. Предприятие получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства. Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней документам.

Учет операций на специальных счетах в банках предприятия ведут на активных счетах подраздела 1000 «Денежные средства», в который также входят следующие счета:

− 1020 «Денежные средства в пути»;

− 1040 «Денежные средства на карт-счетах»;

− 1050 «Денежные средства на сберегательных счетах»;

− 1060 «Прочие денежные средства».

К денежным средствам в пути относятся средства, переданные в отделения банков, инкассатору и т.д. для зачисления на текущий счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет сумм по счету 1030 являются квитанции учреждений банков, почтовых отделений, копии сопроводительных документов на сдачу выручки инкассаторам банка.

Например, в пятницу 31 декабря кассир организации передал инкассатору денежные средства в сумме 780 000 тенге, которые были зачислены на текущий счет только в понедельник 3 января.

Учет движения денежных средств в пути ведут на активном счете 1020 «Денежные средства в пути».

Основные корреспонденции представлены в таблице 10.

Таблица 10. Корреспонденция счетов по учету денежных средств в пути

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

1 |

Денежные средства находящиеся в пути, подлежащие зачислению от покупателей и заказчиков |

1020 |

1210,2110 |

|

2 |

Выручка, сданная подотчетным лицом в почтовое отделение, но еще не зачисленная на текущий банковский счет |

1020 |

1250 |

|

3 |

Денежные средства из кассы, еще не поступившие по назначению |

1020 |

1010 |

|

4 |

Получение денежных средств, числящихся в пути |

1010, 1030 |

1020 |

Карточный счет – это счет, которым клиент банка распоряжается с помощью карточки. На карточный счет зачисляются средства, которые предназначены для дальнейшего расходования с помощью карточки.

Учет движения денежных средств на карт-счетах в национальной и в иностранных валютах ведут на активном счете 1040 «Денежные средства на карт-счетах».

Основные корреспонденции по счету 1040 «Денежные средства на карт-счетах» представлены в таблице 11.

Таблица 11. Корреспонденция счетов по учету денежных средств на карт-счетах

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

1 |

С текущего счета предприятия на карт-счет работника переведены денежные средства в подотчет на командировочные и хозяйственные нужды |

1040 |

1030 |

|

2 |

Денежные средства, перечисленные на карт-счет работника переведены ему в подотчет |

1250 |

1040 |

|

3 |

С текущего счета предприятия на карт-счета работников переведены денежные средства в счет погашения задолженности по заработной плате |

1040 |

1030 |

|

4 |

Задолженность по заработной плате уменьшена на сумму денежных средств перечисленных на карт-счета |

3350 |

1040 |

Сберегательный счет – это счет, открываемый банком или организацией, осуществляющей отдельные виды банковских операций, на основании договора банковского вклада.

Учет движения денежных средств на сберегательных счетах в национальной и в иностранных валютах ведут на активном счете 1050 «Денежные средства на сберегательных счетах».

Основные корреспонденции по счету 1050 «Денежные средства на сберегательных счетах» представлены в таблице 12.

Таблица 12. Корреспонденция счетов по учету денежных средств на сберегательных счетах

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Денежные средства из кассы предприятия внесены на сберегательный счет |

1050 |

1010 |

|

2 |

Денежные средства с текущего счета переведены на сберегательный счет предприятия |

1050 |

1030 |

|

3 |

Зачислен процент (вознаграждение) на приращение денежных средств на сберегательных и депозитных счетах |

1050 |

6110 |

|

4 |

На сберегательный счет предприятия поступили государственные субсидии |

1050 |

6230 |

|

5 |

Денежные средства со сберегательного счета переведены наличными в кассу предприятия |

1010 |

1050 |

|

6 |

Денежные средства со сберегательного счета переведены на текущий счет предприятия |

1030 |

1050 |

|

7 |

Денежные средства со сберегательного счета переведены в аккредитивы |

1060 |

1050 |

§6.4 Система внутреннего контроля движения денежных средств

Система внутреннего контроля движения денежных средств – это политика и процедура, разработанные чтобы защитить активы, обеспечить соответствие с финансовой политикой субъекта, обеспечить достоверность данных, отраженных в бухгалтерских счетах.

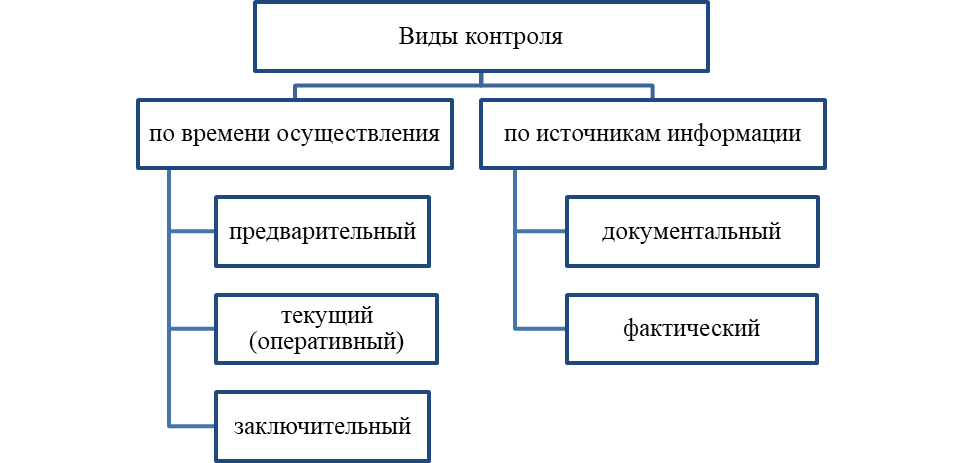

Виды контроля, применяемые для осуществления внутреннего контроля за движением денежных средств, можно классифицировать по следующим направлениям (рисунок 21):

Рисунок 21. Виды внутреннего движения денежных средств

Цель предварительного контроля заключается в предупреждении незаконных действий должностных лиц, незаконные и экономически нецелесообразные хозяйственные операции, ведущие к нерациональному использованию денежных средств). Его субъектами могут быть внутрихозяйственные планы и программы, бизнес-планы, проектно-сметная документация, документы на выдачу денежных средств.

Текущий контроль (оперативный), осуществляется в процессе совершения различных хозяйственных операций.

Заключительный (последующий), осуществляется после совершения хозяйственных операций. Последующий контроль осуществляется в форме ревизий и аудиторских проверок.

К объектам фактического контроля денежных средств относятся: наличные деньги в кассе, бланки строгой отчетности.

Тесная связь документального и фактического контроля позволяет зачастую их использовать совместно, что позволяет устанавливать действительное состояние объекта проверки.

Методы контроля за движением денежных средств разнообразны, среди них можно выделить:

1) ревизия - совокупность мероприятий и действий за деятельностью структурного подразделения организации, при которых осуществляется установление законности и достоверности, а также экономической целесообразности совершенных хозяйственных операций, правильность понимания своих должностных обязанностей работниками разных организационных уровней;

2) аудит - экспертиза (проверка) состояния бухгалтерского учета денежных средств, финансового состояния предприятия, его платежеспособности и ликвидности, а также осуществление аудиторских консультаций;

3) тематическая проверка - это проверка определенной темы (задачи) производственной или финансово-хозяйственной деятельности предприятия или организации, относящейся к движению денежных средств.

Финансовый анализ представляет собой совокупность показателей отчетности, их структуру, качество управления финансами, деятельность на рынках денежных средств и капитала.

Методические приемы документального и фактического контроля, используемые при проведении внутреннего контроля, представляют собой совокупность различных организационных, экономических, финансовых, фактических и технических способов и процедур.

При грамотном сочетании различных способов и процедур контроля, используемых должностными лицами, осуществляющими функции внутреннего контроля в учреждении по проверке производственной, финансово-экономической и хозяйственной деятельности учреждения, можно достигнуть максимальной эффективности и реальных результатов от проведения контрольных мероприятий.

§6.5 Инвентаризация денежных средств

Одним из наиболее существенных методов внутреннего контроля денежных средств предприятия является инвентаризация.

Инвентаризация денежных средств предполагает проверку соответствия имеющихся денег и суммы, которая обозначена в отчетности. Такая сверка производится на предприятии регулярно, периодичность определяется руководителем организации и закрепляется в ее учетной политике.

При инвентаризации кассы проверяется фактическое наличие денежных средств, денежных документов и бланков строгой отчетности.

Наличие денежных средств проверяется путем покупюрного и помонетного пересчета наличных денежных средств.

Проверка фактического наличия бланков строгой отчетности производится по видам, номерам и сериям бланков с учетом начальных и конечных номеров по видам бланков.

Для проведения инвентаризации приказом руководителя создается инвентаризационная комиссия, устанавливаются сроки начала и окончания инвентаризации.

Инвентаризация денежных средств и их эквивалентов производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерской службы, с данными по формам отчетов и выписок обслуживающих банков второго уровня – в сроки, установленные руководителем, но не реже одного раза в квартал.

Результаты инвентаризации денежных средств и бланков строгой отчетности оформляются инвентаризационной описью. Работа инвентаризационной комиссии оформляется протоколом.

Результаты инвентаризации денежных средств отражаются следующим образом (таблица 13).

Таблица 13. Корреспонденция счетов по учету результатов инвентаризации денежных средств

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

1 |

По результатам инвентаризации в кассе обнаружены излишки денежных средств |

1010 |

6280 |

|

2 |

По результатам инвентаризации в кассе обнаружена недостача денежных средств |

1250 |

1010 |

|

3 |

В кассу поступили денежные средства в счет погашения недостачи |

1010 |

1250 |

Вопросы

для самоконтроля:

1. Охарактеризуйте категорию денежных средств и их эквивалентов

2. Каковы основные задачи учета денежных средств?

3. На каких счетах ведется учет денежных средств?

4. Какими первичными документами оформляется движение наличных денежных средств в кассе предприятия?

5. Кто является материально ответственным лицом и ведет учет кассовых операций?

6. Как бухгалтер контролирует ведение кассовых операций?

7. Учет расчетов и денежных средств, хранящихся на расчетном счете и на специальных счетах в банках

8. Какие документы необходимо представить в банк для открытия текущего счета?

9. Какой документ является основанием для отражения операций по текущему счету?

10. Какими банковскими документами могут оформляться расчетные отношения между юридическими лицами?

11. В чем заключается система внутреннего контроля за движением денежных средств?