Лекция 2. Предмет и метод бухгалтерского учета

§2.1 Предмет и объекты бухгалтерского учета

В широком понимании предмет бухгалтерского учета – это хозяйственная жизнь организации, которая состоит из фактов хозяйственной жизни (хозяйственных операций).

Предмет бухгалтерского учета можно определить в более узком (конкретном) понимании. Для этого вводится понятие «объекты бухгалтерского учета», т.е. определенные стороны хозяйственной жизни, которые подлежат бухгалтерскому учету.

Объектами бухгалтерского учета организации являются:

− факты хозяйственной жизни;

− активы;

− обязательства;

− капитал;

− доходы;

− расходы.

Для осуществления хозяйственной деятельности организации необходимы хозяйственные средства, которые в бухгалтерском учете называются активами организации.

Активы – это экономические ресурсы, контроль над которыми организация получила в результате совершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Бухгалтерский учет изучает состав и движение активов, которые являются одним из объектов бухгалтерского учета.

Активы, которые принадлежат организации, должны быть кем-то предоставлены. Следует знать, откуда появились активы (кем предоставлены), и кому вследствие этого они принадлежат, т.е. источники образования (возникновения) активов организации. Активы организации могут появиться из двух источников: они могут быть предоставлены собственниками организации или кем-то, кто не является собственником организации.

Общая сумма активов организации, предоставленных собственниками, называется собственным капиталом (капиталом). Капитал может быть получен от собственников в форме непосредственных вложений активов в уставный капитал и косвенно в форме прибыли, накопленной за все время деятельности организации. Поскольку прибыль возникает в результате функционирования организации, то вследствие этого принадлежит собственникам и может быть вложена в любой из активов организации. Собственный капитал является источником собственных средств.

Другая часть активов может быть предоставлена лицами, которые не являются собственниками организации, и называются кредиторами. Перед кредиторами возникает задолженность за предоставленные активы, т.е. обязательство (кредиторская задолженность).

Обязательство – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее хозяйственной деятельности, расчеты по которой должны привести в будущем к оттоку активов. Обязательства организации являются источником привлеченных (заемных) средств.

Следовательно, существуют два источника возникновения активов организации:

1. Собственный капитал (капитал) – это совокупность вложений собственников и прибыль, накопленная за все время деятельности организации (источник собственных средств);

2. Обязательства – это совокупность вложений кредиторов (источник привлеченных (заемных) средств).

В бухгалтерском учете собственный капитал и обязательства организации называются пассивами. Бухгалтерский учет изучает состав и движение пассивов (обязательства и капитал), которые являются одним из объектов бухгалтерского учета.

Активы и пассивы находятся в постоянном движении, т.е. изменяются под воздействием фактов хозяйственной жизни (хозяйственных операций). Определенные хозяйственные операции сопровождаются получением финансового результата (прибыли или убытка), который представляет собой разницу между доходами и расходами организации. Доходы организации приводят к увеличению экономических выгод, а расходы – к уменьшению экономических выгод организации. Доходы и расходы – это объекты бухгалтерского учета.

Поскольку бухгалтерский учет отражает только те явления, которые могут быть выражены в денежной оценке, то вышеперечисленные объекты отражаются в бухгалтерском учете только в том случае, если они имеют денежную оценку.

Таким образом, предмет бухгалтерского учета – это факты хозяйственной жизни, активы, обязательства, капитал, доходы и расходы организации в денежном выражении.

§2.2 Метод бухгалтерского учета и его основные элементы

Предмет любой науки изучается с помощью специальных способов и приемов. Предмет науки отвечает на вопрос – что изучает наука, а метод науки отвечает на вопрос – как она это делает.

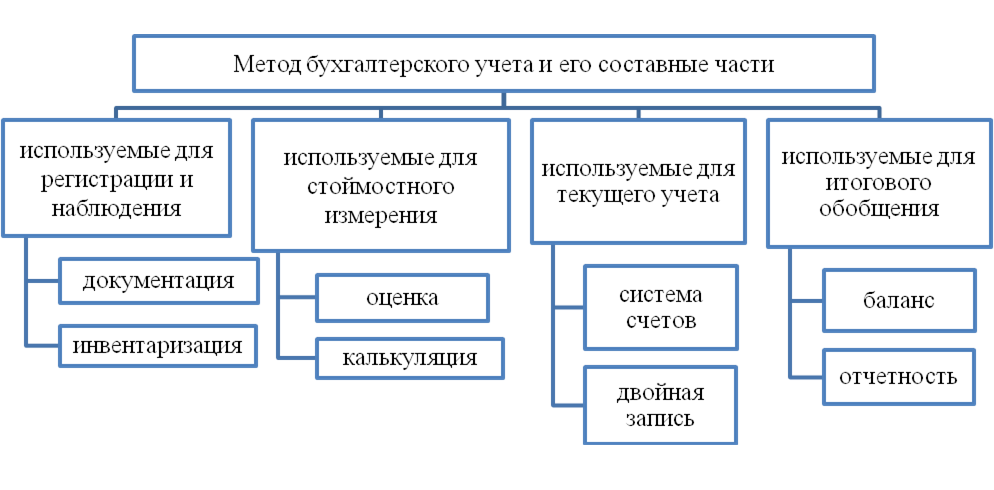

Метод бухгалтерского учета представляет собой систему способов и приемов изучения предмета бухгалтерского учета и включает совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

Из их совокупности выделяют основные (принципиальные) способы и приемы, которые называют элементами метода бухгалтерского учета.

Существует восемь элементов метода бухгалтерского учета. Все элементы метода бухгалтерского учета можно объединить в группы, которые соответствуют четырем этапам учетного цикла (рисунок 5).

Рисунок 5. Элементы метода бухгалтерского учета

Все приемы и способы, используемые как метод ведения бухгалтерского учета, взаимосвязаны и дополняют друг друга.

Документация – это сплошное и непрерывное отражение хозяйственной деятельности предприятия в учетных документах. Каждый документ представляет собой письменное свидетельство факта совершенной хозяйственной операции. Документы имеют название, а юридическую силу им придают обязательные реквизиты.

Инвентаризация – это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Оценка представляет собой способ представления имущества и обязательств организации в денежном выражении. Эта процедура необходима для обобщения и возможности последующего осмысления информации о разнородных объектах бухгалтерского учета. Оценка активов осуществляется в соответствии с правилами, установленными на основании нормативно-законодательных актов по бухгалтерскому учету, и базируется на определении фактической себестоимости приобретенных ценностей или произведенной продукции, выполненных работ и оказанных услуг.

Калькуляция – это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция дает возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки.

Система счетов – это способ экономической группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования и хозяйственными процессами.

В бухгалтерском учете каждый счет предназначен для отражения и контроля конкретного объекта учета: хозяйственных средств, источника средств, происходящего процесса. На каждом счете, на основании первичных документов, отражаются и систематизируются текущие данные по однородным хозяйственным операциям.

Двойная запись – это способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс

Баланс – это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату.

Отчетность – это способ периодического представления обобщенных сведений об имуществе организации, ее обязательствах, хозяйственных операциях и их результатах.

В настоящее время применяются следующие формы финансовой отчетности: бухгалтерский баланс, отчет о прибылях и убытке, отчет о движении денежных средств, отчет об изменениях капитала и пояснительная записка.

Для характеристики и измерения имущества организации, его движения, хозяйственных процессов и явлений используются учетные измерители.

Учетные измерители – это единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

Для количественного отражения и качественной характеристики происходящих хозяйственных процессов и явлений в учете используются три вида измерителей: натуральные, трудовые, денежные.

Натуральные измерители представляют информацию об объектах учета счетом, мерой, весом. Выбор их зависит от особенности объектов. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т.д.). С их помощью можно получать и качественные характеристики объектов. Область применения натуральных измерителей невелика, так как они используется для характеристики однородных объектов учета.

На практике несколько шире применяются условно-натуральные измерители. Они предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

Трудовые измерители используются для исчисления количества труда и выражены в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, заработную плату, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель используется в бухгалтерском учете для отражения объектов в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Республике Казахстан денежным измерителем является тенге.

С помощью денежного измерителя рассчитывают обобщающие показатели о разнородных объектах учета; осуществляют контроль как за деятельностью организации в целом, так и отдельных ее подразделений. Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолировано, а вместе с натуральными и трудовыми измерителями.

§2.3 Общая характеристика принципов учета

Принцип – это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

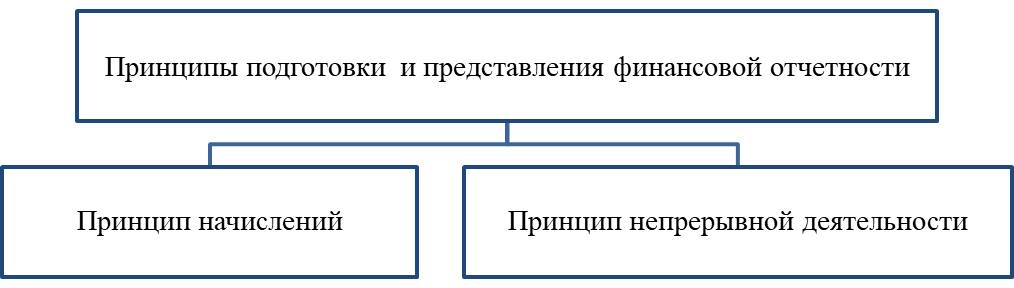

Принципами подготовки и представления финансовой отчетности в Республике Казахстан являются принцип начислений и принцип непрерывной деятельности (рисунок 6).

Рисунок 6. Принципы подготовки и представления финансовой отчетности

Согласно принципу начислений, результаты операций и прочих событий (например, решение суда, стихийные бедствия, принятие субъектом обязательств по выплате компенсаций) признаются, когда они возникают (а не при получении или выплате денежных средств или их эквивалентов) и отражаются в учетных записях и включаются в финансовую отчетность тех периодов, к которым они относятся. Например, субъектом оказана услуга, но оплата за нее будет получена в сроки, указанные в договоре об оказании услуг. Субъект признает доход в периоде, когда была оказана услуга, несмотря на то, что оплата еще не получены.

При применении принципа непрерывности финансовая отчетность составляется на основе допущения, что субъект функционирует непрерывно и будет вести операции в обозримом будущем. Например, амортизация актива начисляется исходя из срока его полезного использования, допуская, что актив будет использован, пока функционирует субъект.

Качественные характеристики предъявляются к финансовой отчетности с целью получения полезной для пользователей финансовой отчетности.

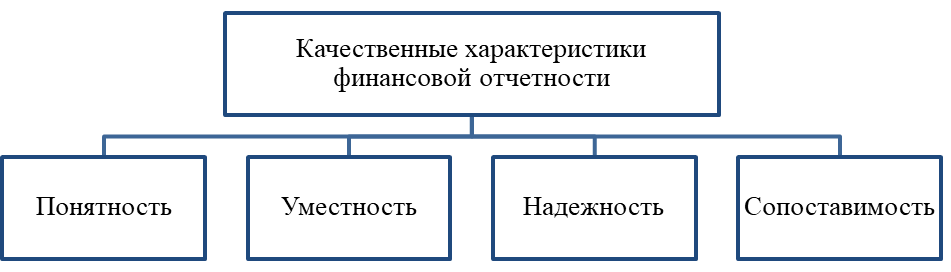

Основными качественными характеристиками финансовой отчетности являются понятность, уместность, надежность и сопоставимость (рисунок 7).

Рисунок 7. Качественные характеристики финансовой отчетности

Понятность предполагает что информация, предоставляемая в финансовой отчетности, должна быть понятна пользователям. Чтобы отчетность была понятна, она должна быть простой, прозрачной и ясной, построена наглядно, в доступной для понимания каждому пользователю форме. Это дает возможность ему быстро и легко разобраться во всех показателях отчетности и своевременно принять необходимые решения. Предполагается, что для этого пользователи должны иметь достаточные знания в сфере экономической деятельности, бухгалтерского учета и желание понять информацию с должным старанием. Однако информация о сложных вопросах, которые должны быть отражены в финансовой отчетности, ввиду их важности для принятия пользователями экономических решений, не должна исключаться только из-за того, что может оказаться слишком сложной для понимания определенными пользователями.

Уместность предполагает что информация должна быть уместной для пользователей, принимающих решения, и помогать им оценивать события, подтверждать или исправлять их прошлые оценки. Для обеспечения полезности информации, она должна быть уместной для пользователей, принимающих решения. Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать решения прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки.

Чтобы информация была полезной, она должна быть надежной. Надежность предполагает отсутствие существенных ошибок и искажений, когда пользователи могут положиться на информацию как на правдивую.

Информация может быть уместной, но не надежной по своему характеру или представлению, и тогда ее признание может быть дезориентирующим. Например, если обоснованность и размер рассматриваемого в суде иска о возмещении убытков оспаривается, то для организации может быть нецелесообразным признавать всю сумму иска в балансе, но при этом будет уместным раскрыть сумму и обстоятельства, связанные с иском.

Важной качественной характеристикой, предъявляемой к финансовой отчетности, является сопоставимость. Информация, содержащаяся в финансовой отчетности организации, должна быть сопоставимой во времени и сравнимой с информацией других организаций. Это позволяет проследить определенные тенденции в ее финансовом положении и результатах деятельности. Поэтому измерение и отражение всех хозяйственных операций должно производиться последовательно в соответствии с выбранной учетной политикой.

На практике, чтобы достичь правильного соотношения между качественными характеристиками, часто необходим компромисс. Например, вечной проблемой является достижение равновесия между уместностью и надежностью. В принципе, целью является получение такого соотношения, которое будет наилучшим образом способствовать достижению цели финансовой отчетности, то есть помогать пользователям в принятии экономических решений. Однако часто требуется профессиональное суждение

Вопросы для самоконтроля

1. Что представляют собой концептуальные основы бухгалтерского учета?

2. Перечислите и охарактеризуйте принципы бухгалтерского учета и финансовой отчетности.

3. В чем заключается принцип начислений?

4. В чем заключается принцип непрерывной деятельности?

5. Перечислите и охарактеризуйте качественные характеристики бухгалтерского учета и финансовой отчетности.

6. В чем заключается понятность финансовой отчетности?

7. В чем заключается уместность финансовой отчетности?

8. В чем заключается надежность финансовой отчетности?

9. В чем заключается сопоставимость финансовой отчетности?