Лекция 1. Бухгалтерский учет в системе управления организацией

§1.1 Исторический аспект возникновения бухгалтерского учета

Развитие общественных отношений обусловило появление учета. Точный момент его возникновения назвать невозможно. Первые упоминания об учете дают нам свитки папируса Древнего Египта, глиняные таблички из Вавилона, отбеленные гипсом дощечки из Греции, пергаменты из Рима. Можно утверждать, что учет возник 5 – 6 тыс. лет назад. Конечно, человечество могло вести учет лишь после того, как оно научилось писать и считать. Единого мнения относительно определения конкретных этапов учета ученые не имеют. Чаще всего выделяют следующие этапы развития учета:

− с момента возникновения товарно-денежных отношений и до конца ХVIII века. В этот период возникли различные способы регистрации фактов в учетных регистрах, большое распространение получил метод двойной записи;

− с конца XVIII века и до конца XIX века. Этот период характеризуется значительным развитием товарно-денежных отношений в отдельных странах и во всем мире, что обусловило появление различных теорий учета: юридической во Франции, материалистической в Италии, камеральной в Германии и т.п.;

− с конца XIX века и до начала XX века. Для этого периода характерно установление теоретических основ учета;

− в начале XX века и до настоящего времени. В этот период разработаны базовые принципы оценки имущественного состояния субъектов хозяйствования ведения учета, стремительно разрабатываются и используются в учете новые компьютерные технологии.

В 1494 году в Венеции францисканский монах Лука Пачоли (1445–1517 гг.) опубликовал монументальную книгу, одна из частей которой называлась «Трактат о счетах и записях». В нем дано первое описание двойной записи в бухгалтерском учете.

С тех пор учет стал формироваться как наука и появились школы бухгалтерского учета: итальянская, французская, немецкая, англо-американская и др.

В XVIII веке были сформулированы правила Баррема о дебете и кредите.

В 1840 году Ванье выдвинул принцип, согласно которому бухгалтерский учет ведется от имени фирмы, а не ее собственника.

Международной эмблемой учетных работников является герб бухгалтеров (рисунок 1). Его создал в 1944 году французский ученый Жан Батист Дюмарше.

Рисунок 1. Герб бухгалтеров

Международный герб бухгалтеров состоит из трех основных элементов: солнце, кривая Бернулли и весы. Солнце символизирует прозрачность деятельности и освещение бухгалтерским учетом всех аспектов деятельности предприятия. Весы символизируют бухгалтерский баланс. Кривая Бернулли означает, что бухгалтерский учет, начавшись однажды, будет продолжаться бесконечно. Любопытная деталь: то, что изображено на бухгалтерском гербе, называется спиралью Архимеда, а кривая Бернулли имеет совершенно другой вид, похожий на знак бесконечности (восьмерка, положенная на бок).

Герб обрамлен надписью «Science, Conscience, Independence». Поскольку автор герба француз, ясно, что слова девиза написаны на французском языке. Но вот что интересно, в английском языке присутствуют все эти три слова в том же написании. Мало того, на русский язык эти слова и с французского, и с английского переводятся одинаково.

В частности, слово «Conscience» с обоих языков переводится как совесть (правда, во французском языке это слово имеет еще два значения: сознание и добросовестность. Поэтому слова девиза, видимо, означают следующее: «Наука, Совесть, Независимость».

§1.2

Общая характеристика бухгалтерского учета

в системе управления

Управление предприятием представляет собой процесс координации и регулирования его деятельности для достижения поставленной цели.

Процесс управления предполагает получение информации, принятие решений и их выполнение, оценку результатов принятых решений и контроль над их выполнением. Информация о хозяйственной деятельности формируется в процессе хозяйственного учета.

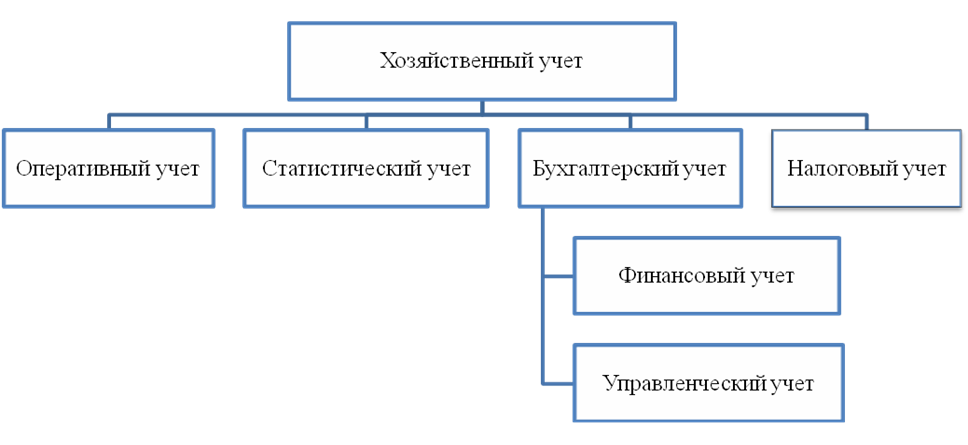

Хозяйственный учет представляет собой систему наблюдения, сбора, измерения, регистрации и обобщения информации о хозяйственных операциях предприятия с целью управления его финансово-хозяйственной деятельностью.

Реализация функции

учета как функции управления заключается в формировании информационной модели функционирования

объекта управления на основе взаимосвязи и взаимозависимости следующих видов учета:

оперативного, статистического, бухгалтерского и налогового

(рисунок 2).

Рисунок 2. Виды хозяйственного учета

Каждый вид учета играет свою особую роль в информационном обеспечении процесса управления организацией.

Оперативный учет представляет собой систему текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций.

Основная его особенность – быстрота обеспечения данными для оперативного руководства. Информация оперативного учета формируется на основе данных документов или на основе данных получаемых устно, по телефону, факсу и пр. При этом для отражения информации используются натуральные, трудовые и денежные учетные измерители, но наиболее часто используются натуральные и трудовые.

Однако информация оперативного учета не дает целостной картины функционирования организации, использование этой информации ограничено временным периодом.

Статистический учет представляет собой систему регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений в масштабе предприятия, отрасли, экономического региона или страны.

Статистический учет имеет свои особые методы обработки данных (статистические выборки, расчеты средних показателей, коэффициенты). Статистические данные используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, отраслей, экономических регионов, страны в целом. Статистика не ограничивается отражением процессов материального производства, она охватывает и другие стороны экономической и общественной жизни.

Бухгалтерский учет представляет собой упорядоченную систему наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет имеет свои особенности: является документально обоснованным учетом; непрерывен во времени и сплошной по охвату всех изменений, происходящих в финансово – хозяйственной деятельности организации, информация, формируемая в бухгалтерском учете, имеет стоимостную оценку, что обеспечивает возможность обобщения и группировки данных и их сопоставимости.

В бухгалтерском учете определяют доходы и расходы организации, исчисляют финансовый результат финансово-хозяйственной деятельности организации.

Бухгалтерскую информационную систему условно разделяют на подсистему финансового и управленческого учета.

Финансовый учет представляет собой систему сбора и обработки учетной информации, необходимой для составления финансовой отчетности.

Целью финансового учета является формирование информации о деятельности организации в целом: доходах и расходах, состоянии денежных средств, дебиторской и кредиторской задолженности, платежах в бюджет, о финансовых вложениях, финансовых результатах и т.д.

Управленческий учет представляет собой упорядоченную систему выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей – руководителей).

Основной целью управленческого учета является ответить на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Соответственно, управленческий учет требует оценки результативности по тем или иным параметрам во времени и связи, с каким либо событием.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренных Налоговым Кодексом Республики Казахстан.

Налоговый учет осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя предприятия.

§1.3 Бухгалтерская информация

и принятие управленческих решений

Экономические решения, которые принимают пользователи финансовой отчетности, требуют оценки способности хозяйствующего субъекта генерировать денежные средства, расчета времени их генерирования и уверенности в полученном результате. Эта способность в конечном итоге определяет, например, может ли хозяйствующий субъект платить своим работникам и поставщикам, выплачивать проценты, погашать кредиты и распределять доход (прибыль).

Пользователи могут лучше оценить способность генерировать денежные средства, если они обеспечены информацией, которая отражает деятельность финансового состояния и изменения в финансовом состоянии хозяйствующего субъекта.

На финансовое состояние хозяйствующего субъекта влияют экономические ресурсы, которые он контролирует, его финансовая структура, ликвидность, платежеспособность и способность реагировать на изменения среды, в которой он работает. Информация об экономических ресурсах, контролируемых хозяйствующим субъектом, и о его способности преобразовывать эти ресурсы необходима для прогнозирования возможности хозяйствующего субъекта генерировать денежные средства и их эквиваленты в будущем. Информация о финансовом состоянии необходима для определения будущих потребностей в кредитах, а также при распределении будущих доходов и денежных потоков между теми, кто владеет акциями (паями) хозяйствующего субъекта, она также необходима для определения, насколько успешно хозяйствующий субъект будет в дальнейшем улучшать свое финансовое положение. Информация о ликвидности и платежеспособности необходима для определения способности хозяйствующего субъекта своевременного погашения финансовых обязательств. Ликвидность означает наличие денежных средств в ближайшем будущем для погашения финансовых обязательств за этот период. Платежеспособность означает наличие денежных средств для своевременного погашения финансовых обязательств.

Информация о показателях деятельности хозяйствующего субъекта, особенно о его рентабельности, требуется для того, чтобы оценить потенциальные изменения в экономических ресурсах. Эта информация позволит производить контроль в будущем. Также является важной информация об изменениях в деятельности хозяйствующего субъекта.

Информация о деятельности необходима для прогнозирования способности хозяйствующего субъекта накапливать денежные средства из его существующей ресурсной базы, что является важным при формировании оценки эффективности, с которой предприятие может привлечь дополнительные ресурсы.

Информация о денежных потоках необходима для оценки способности хозяйствующего субъекта привлекать денежные средства, что позволит пользователям разрабатывать новые модели для оценки и сравнения будущих денежных потоков различных хозяйствующих субъектов.

Хозяйственный учет включает процедуры (этапы) наблюдения за хозяйственными явлениями и процессами, их измерения в определенных числовых показателях. Полученная информация регистрируется, классифицируется и обобщается по определенной системе, позволяющей не только контролировать деятельность хозяйствующего субъекта, но и получать данные о происходящих хозяйственных процессах и явлениях в регионах, отрасли и стране в целом.

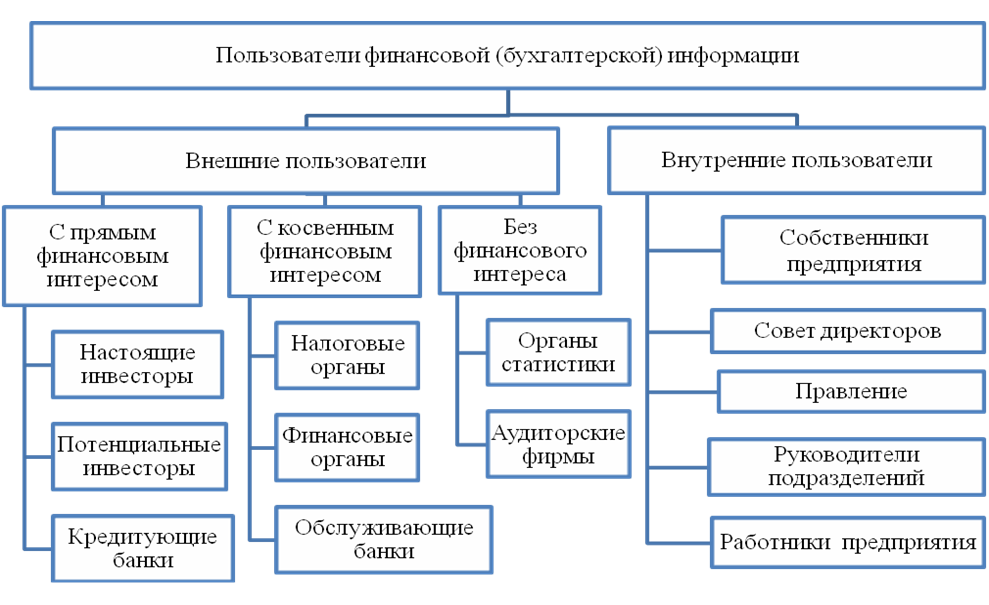

Пользователей информации хозяйственного учета можно подразделить на две основные группы: внутренние и внешние (рисунок 3).

Рисунок 3. Пользователи бухгалтерской информации

Внешние пользователи функционируют вне предприятий. Их следует разбить на следующие подгруппы: пользователи с прямым финансовым интересом, с косвенным финансовым интересом, без финансового интереса.

Пользователи с прямым финансовым интересом – это настоящие и потенциальные инвесторы, и кредиторы, а также кредитующие банки и т.д. Предметом изучения этой группы является финансовое положение фирмы, финансовые результаты ее работы, ликвидность баланса.

Пользователи с косвенным финансовым интересом представлены налоговыми и финансовыми органами, обслуживающими банками, государственными учреждениями, страховыми компаниями и т.д. Например, налоговые службы на основании отчетной информации следят за правильностью поступления налогов в республиканский или местные бюджеты, банковские учреждения на основе финансовой отчетности дают заключение о возможность заключения кредитных договоров и т.д.

Пользователи без финансового интереса – это органы статистики, арбитраж, аудиторские фирмы. Пользователей этой группы отчетная информация интересует с целью проверки правомерности и законности совершаемых операций или с целью получения статистической информации для проведения экономического анализа на макроуровне.

Внутренние пользователи, такие, как администрация, служащие, производственный персонал, имеют свободный доступ ко всей необходимой и полезной для управления информации и несут ответственность за принимаемые управленческие решения. К внутренним пользователям финансовой отчетности также относятся владельцы организаций (товарищи, акционеры, пайщики и т.п.). Собственникам учетная информация необходима для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов.

§1.4 Функции бухгалтерского учета и его задачи

Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей и организаций.

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, информационная, аналитическая, обратной связи и обеспечение сохранности собственности.

Контрольная функция бухгалтерского учета реализуется через создание собственной системы стандартов и контроль над их выполнением, измерение и анализ достигнутых результатов.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления все эти виды контроля схожи, так как имеют одну и туже цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем проведения. Предварительный контроль проводится до совершения хозяйственной операции. Текущий – во время осуществления операции, последующий (заключительный) – после ее совершения.

Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Таким образом, в процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению.

Информационная функция заключается в том, что бухгалтерский учет, при условии, что он ведется без перерыва, дает возможность зафиксировать и накопить обобщающую и детализированную информацию об имуществе предприятия и его источниках, о результатах производственной и финансовой деятельности. Информация, предоставленная бухгалтерским учетом, используется в статистическом, оперативно-техническом учете, применяется для планирования, прогноза, выбора стратегии деятельности. При этом информационная функция должна реализовываться так, чтобы показателей было минимум, но они могли бы удовлетворить большое количество пользователей. Информация должна быть целесообразной и своевременной, но формироваться она должна с наименьшими затратами времени и труда.

Аналитическая функция учета связана с информационной и направлена на оперативное регулирование хозяйственной деятельностью и прослеживание динамики, тенденции развития субъекта и его конкурентов, оценку эффективности работы самого субъекта на фоне отраслевых показателей. При этом оперативный анализ выявляет причинно-следственные связи показателей и обнаруживает конкретный результат деятельности руководства субъекта в момент совершения хозяйственной операции. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов.

Функция обратной связи бухгалтерского учета означает то, что для полноценного контроля и управления деятельностью предприятия сначала осуществляется планирование (составляются сметы, разрабатываются нормативы, стандарты и пр.), а после этого с ними в обязательном порядке сверяются фактически полученные результаты. Такой подход дает возможность выявить «слабые места» и резервы, принять необходимые управленческие решения, подкорректировать планы и изменить стратегию хозяйственной деятельности предприятия. Другой такой, аналогичной бухгалтерскому учету системы, позволяющей обеспечить обратную связь, не существует.

Обеспечить сохранность собственности бухгалтерский учет может благодаря тому, что при правильной его организации и обеспечении строгого контроля, хищения и растраты невозможны. При этом для реализации функции обратной связи бухгалтерский учет должен быть организован на предприятии так, чтобы не только выявлять нарушения, а и предупреждать их. Одним из надежных инструментов контроля за сохранностью собственности является инвентаризация, которая при систематическом проведении дает возможность выявлять изменения в составе собственности предприятия. Совместно с другими службами бухгалтерский учет может таким образом обеспечивать сохранность активов предприятия, предупреждать их хищения и потери, выявлять неблагонадежных сотрудников, отвечающих за сохранность имущества и вовремя принимать соответствующие меры.

Реализация функций бухгалтерского учета невозможна без выполнения его задач. Основными задачами бухгалтерского учета на современном этапе развития экономических отношений являются:

− формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям финансовой отчетности;

− обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за соблюдением законодательства Республики Казахстан при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов;

− предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов для обеспечения ее финансовой устойчивости.

§1.5 Нормативно-законодательное

регулирование

бухгалтерского учета в Республике Казахстан

Бухгалтерский учет в Республике Казахстан регламентируется правовыми и нормативными документами. Государство в лице Правительства, Министерства финансов, Национального Банка при помощи законов, постановлений и инструкций устанавливает порядок учета.

Общее методологическое руководство бухгалтерским учетом в Казахстане осуществляется Правительством Республики Казахстан.

Основным разработчиком документов по бухгалтерскому учету является Департамент методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан.

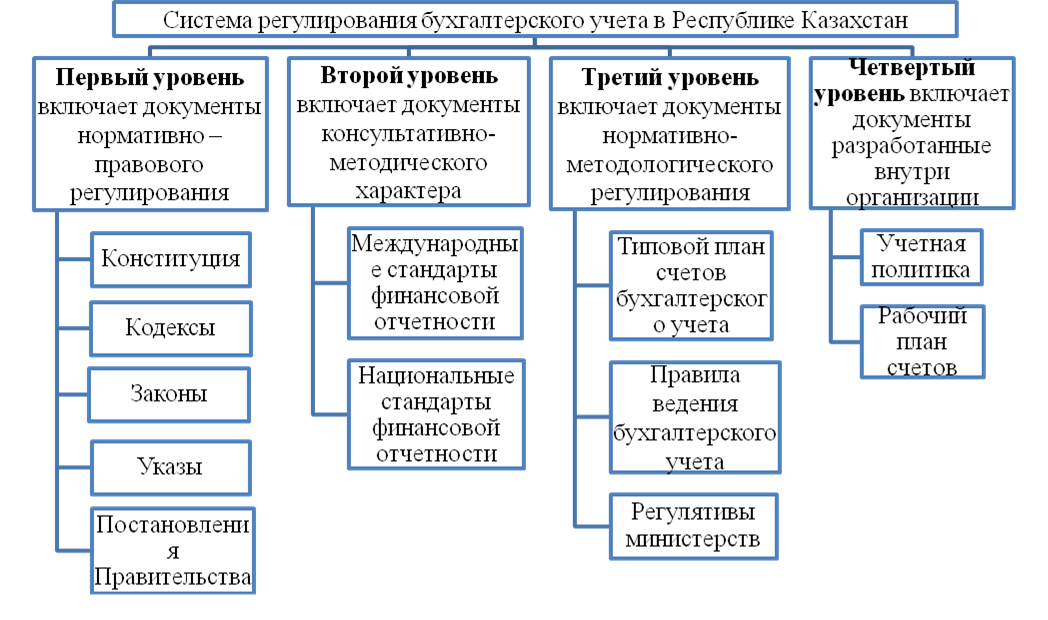

В настоящий момент в Республике Казахстан сформирована четырехуровневая система нормативного регулирования бухгалтерского учета и финансовой отчетности (рисунок 4).

Первый уровень системы регулирования бухгалтерского учета в Республике Казахстан включает документы нормативно – правового регулирования, в частности, Конституцию, Гражданский Кодекс, Трудовой Кодекс, Налоговый Кодекс, Закон «О бухгалтерском учете и финансовой отчетности» и т.д.

Рисунок 4. Система законодательного регулирования бухгалтерского учета

в Республике Казахстан

Основным нормативно-правовым документом, регулирующим систему бухгалтерского учета и финансовой отчетности в Республике Казахстан является Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» № 234-III от 28 февраля 2007 года.

Законодательные акты и постановления Правительства, прямо или косвенно регламентируют организацию и ведение бухгалтерского учета в организации и обязательны к применению.

Второй уровень включает документы консультативно-методического характера, в частности, стандарты финансовой отчетности и методические рекомендации, которые носят рекомендательный характер.

Международные стандарты финансовой отчетности (International Financial Reporting Standards (IFRS)) – это набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

С 1973 по 2001 годы стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (International Accounting Standards Committee (IASC)) и выпускал их под названием International Accounting Standards (IAS).

В 2001 году IASC был реорганизован в Совет по Международным стандартам финансовой отчетности (International Accounting Standards Board (IASB)).

Совет является независимым органом Фонда международных стандартов финансовой отчетности (МСФО) расположенного в Лондоне (Великобритания) и в Токио (Япония).

В апреле 2001 года IASB принял существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием International Financial Reporting Standards (IFRS).

В порядке уменьшения важности существует иерархия стандартов:

− МСФО (IFRS) и (IAS), включая все приложения, являющиеся частью стандарта;

− Интерпретации КИМФО (IFRIC) и ПКИ (SIC);

− Приложения к МСФО, не являющиеся частью стандарта;

− Рекомендации по внедрению, выпущенные СМСФО.

В настоящее время действует 42 стандарта (16 IFRS и 26 IAS) и 28 интерпретаций.

Кроме того для субъектов малого предпринимательства Республики Казахстан, а также юридических лиц, исключительным видом деятельности которых является организация обменных операций с иностранной валютой разработан Национальный стандарт финансовой отчетности от 31 января 2013 года.

Третий уровень включает документы нормативно-методологического регулирования, в частности, Типовой план счетов, Правила ведения бухгалтерского учета, различного рода методические указания, рекомендации Министерства финансов Республики Казахстан, учитывающие, в том числе и отраслевую специфику.

Типовой план счетов бухгалтерского учета, утвержденный Приказом Министра финансов Республики Казахстан № 185 от 23 мая 2007 года, предназначен для группировки и текущего отражения элементов финансовой отчетности в стоимостном выражении.

Правила ведения бухгалтерского учета, утвержденные Постановлением Правительства Республики Казахстана № 1172 от 14 октября 2011 года, устанавливают порядок ведения бухгалтерского учета индивидуальными предпринимателями, юридическими лицами, филиалами, представительствами и постоянными учреждениями иностранных юридических лиц, зарегистрированных на территории Республики Казахстан.

Четвертый уровень включает внутренние рабочие документы организации, в частности, учетная политика, рабочий план счетов.

Рабочий план счетов представляет собой перечень счетов, которые отражают и группируют всю информацию о хозяйственной деятельности организации. В нем содержатся синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, а также перечень забалансовых счетов.

Рабочий план счетов бухгалтерского учета формируется организацией на основе Типового плана счетов бухгалтерского учета, утверждаемого Министерством финансов Республики Казахстан.